Firmy budowlane w Polsce są największym odbiorcą gwarancji ubezpieczeniowych. Jednak walory tego rozwiązania finansowo – ubezpieczeniowego dostrzegają również przedstawiciele innych sektorów gospodarki, dzięki czemu ten produkt dynamicznie się rozwija.

Zalety gwarancji ubezpieczeniowych

Gwarancje ubezpieczeniowe są popularne ze względu na korzyści wynikające z poprawy płynności finansowej firmy, która z nich korzysta. Umożliwiają przedsiębiorcom spełnienie wymogów związanych z zabezpieczeniem finansowym bez zamrażania własnych kapitałów. Są one wykorzystywane nie tylko przez duże firmy budowlane, stocznie, firmy petrochemiczne, podmioty realizujące kontrakty zbrojeniowe, ale również przez mniejsze podmioty składające oferty w lokalnych przetargach. Rynek ubezpieczeniowy oferuje różnorodne gwarancje, takie jak:

- • Wadialne – zastępują wpłatę pieniężną wadium w postępowaniach przetargowych.

- • Należytego wykonania – zabezpieczają prawidłową realizację umowy.

- • Rękojmi – zabezpieczają pokrycie zobowiązań związanych z usuwaniem wad i usterek.

- • Zwrotu zaliczki – zabezpieczają rozliczenie się z przekazanej przez inwestora kwoty na poczet realizacji.

- • Zobowiązań celnych, podatkowych, koncesyjnych – ważne dla importerów oraz podmiotów z branży paliwowej.

- • Zapłaty czynszu – chronią wynajmującego przed ryzykiem nieuregulowania płatności przez najemcę.

- • Środowiskowe – w celu spełnienia zobowiązań wobec organów państwowych przez zarządzających składowiskami.

- • Płatnicze – zobowiązujące ubezpieczyciela do zapłaty kwoty w przypadku niewywiązania się przez zabezpieczaną firmę.

- • Płatnicze dla uczestników rynku odnawialnych źródeł energii (Umowy PPA - Power Purchase Agreement).

Gwarancje ubezpieczeniowe zyskują na znaczeniu ponieważ mogą być atrakcyjniejszym rozwiązaniem niż produkty bankowe. Po pierwsze, koszt ich wydania jest bardzo często znacznie niższy. Duże przedsiębiorstwa mogą liczyć na stawkę 1% wartości sumy gwarancyjnej w skali roku. W przypadku sektora małych i średnich przedsiębiorstw jest to zazwyczaj ponad 2%. Drugą ważną ich zaletą jest fakt, że wydanie gwarancji ubezpieczeniowych nie obciąża linii kredytowych. Dzięki temu bankowe produkty kredytowe mogą służyć zaspokojeniu potrzeb gotówkowych organizacji. To szczególnie istotne z punktu widzenia płynności. W razie takiej konieczności, nie blokują możliwości pozyskania dodatkowego finansowania – innymi słowy nie zużywają limitu kredytowego. Co więcej, w przypadku firm biorących udział w przetargach – zapewniają możliwość uczestnictwa w wielu postępowaniach jednocześnie.

Dla firm prowadzących działalność na arenie międzynarodowej, gwarancje ubezpieczeniowe oferowane przez kilku ubezpieczycieli działających w Polsce, mogą być dostosowane do standardów prawnych obowiązujących w krajach, w których firma realizuje kontrakty.

Na przykład, rynek niemiecki wymaga specyficznej formy zabezpieczenia - poręczenia "Burgschaft", która może być dostępna na rynku ubezpieczeniowym, pomimo teoretycznie bezterminowej formy. Rozwiązania oferowane poprzez gwarancje ubezpieczeniowe upraszczają proces zawierania kontraktów międzynarodowych i spełnienia specyficznych wymagań prawa oraz formy dokumentów, np. przygotowania ich w lokalnym języku kontrahenta.

Problemy i wyzwania

Wzrost cen materiałów i waloryzacja

Otwartość ubezpieczycieli do udzielania gwarancji jest tym większa im stabilniejsza jest sytuacja w branży budowlanej. W latach 2012 – 2013, kiedy w Polsce notowano dużą liczbę inwestycji wysoka była również szkodowość (wypłaty z gwarancji), która była przewyższała zebrane składki. Powodem takiego wyniku były roszczenia wynikające z kontraktów realizowanych przed turniejem Euro 2012. W reakcji na to zjawisko część z ubezpieczycieli zareagowała nerwowo i zrezygnowała na pewien czas z oferowania tego produktu. Po latach wrócili na ten rynek, jednak w mniejszej skali. Standardowo, poziom szkodowości wynosi około 20% - 30%, w latach spiętrzenia inwestycji poziom ten znacząco rośnie.

Problemy firm budowlanych upatrywane są w istotnej amplitudzie procesu ofertowania kontraktów „Dołki” i „górki” przetargowe powodują trudności w planowaniu działalności.

Przekłada się to na okresy wojny cenowej. Problemy wynikają również w dużej mierze

z nieefektywnych mechanizmów waloryzacji cen kontraktów, co oznacza że przy istotnym wzroście kosztów usług i materiałów marże firm budowlanych topnieją, a nawet stają się ujemne.

W praktykach Banku Światowego waloryzacji podlega zazwyczaj 80-100% wartości kontraktu. To znacząco różni się od polskich standardów, gdzie waloryzacji podlega tylko 50% wartości umowy. Ponadto waloryzacja w kontraktach Banku Światowego jest przeprowadzana regularnie, co pozwala na szybkie reagowanie na zmiany kosztów materiałów, pracy i innych czynników. Regularne aktualizacje zapewniają, że wynagrodzenie wykonawcy jest na bieżąco dostosowywane do zmieniających się warunków rynkowych. Zasady waloryzacji kontraktów realizowanych na zlecenie Banku Światowego zapewniają bardziej sprawiedliwe i elastyczne podejście do zarządzania ryzykiem kosztów, co wyraźnie kontrastuje z bardziej sztywnymi i mniej korzystnymi warunkami często spotykanymi w polskich kontraktach budowlanych. Wiele głosów ekspertów rynkowych wskazuje, że zastosowanie takich rozwiązań korzystnie wpłynęłoby na funkcjonowanie sektora budowlanego w Polsce oraz jego bardziej stabilny rozwój z korzyścią również dla inwestorów.

Eksperci rynku budowlanego jego bieżącą sytuację oceniają jako jedną z najtrudniejszej od lat z powodu: spowolnienia inwestycji, wysokiej niewypłacalności firm oraz ostrej rywalizacji cenowej. W Polsce jesteśmy silnie uzależnieni od inwestycji infrastrukturalnych finansowanych ze środków unijnych, a te są niestety opóźnione w stosunku do pierwotnego harmonogramu. Firmy budowlane pokładają nadzieję w projektach finansowanych z Krajowego Planu Odbudowy (KPO), jednak krótki okres na wykorzystanie tych środków rodzi obawy o jakość przygotowania projektów, co może się przełożyć na późniejsze problemy w zakończeniu realizacji sukcesem, a w efekcie pojawieniem się roszczeń z tytułu należytego wykonania kontraktu lub z tytułu rękojmi.

Perspektywy

Duże firmy budowlane posiadają ekspozycje gwarancyjne sięgające miliardów złotych,

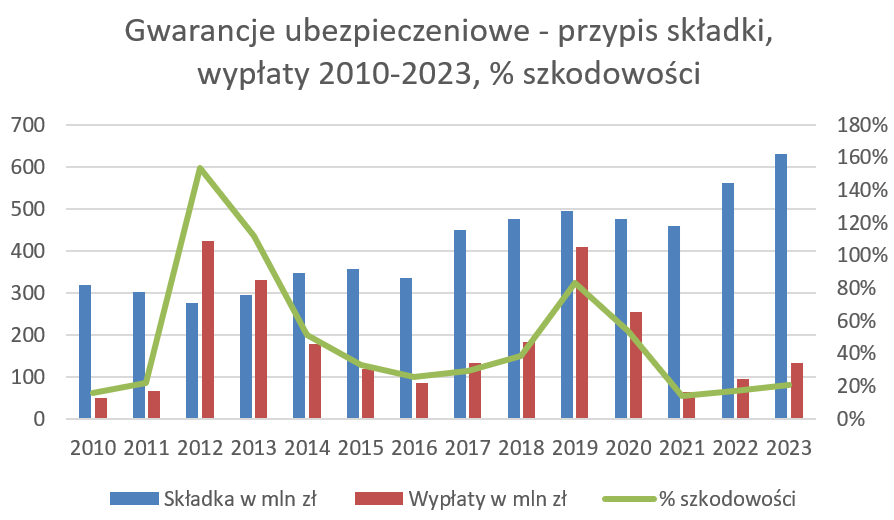

co oznacza, że niepowodzenie jednej z nich może spowodować skonsumowanie zebranej składki z całego rynku. Roczny przypis składki z tytułu gwarancji za 2023 wyniósł około 630 milionów złotych. Rynek gwarancji ubezpieczeniowych mierzony zebraną składką dynamicznie rośnie. Jest to trend globalny. W Polsce rynek urósł w 2023 roku o 12% w stosunku do 2022 roku, a w stosunku do 2021 o ponad 1/3 (459 mln zł przypisu z gwarancji w 2021 roku). Przy tym poziom szkodowości od 2021 roku utrzymuje się na satysfakcjonującym ubezpieczycieli ok. 20%.

Wykres 1. Składka przypisana oraz wartość wypłat z gwarancji w Polsce, na podstawie danych KNF oraz GUS

źródło: Opracowanie własne na podstawie danych KNF oraz GUS

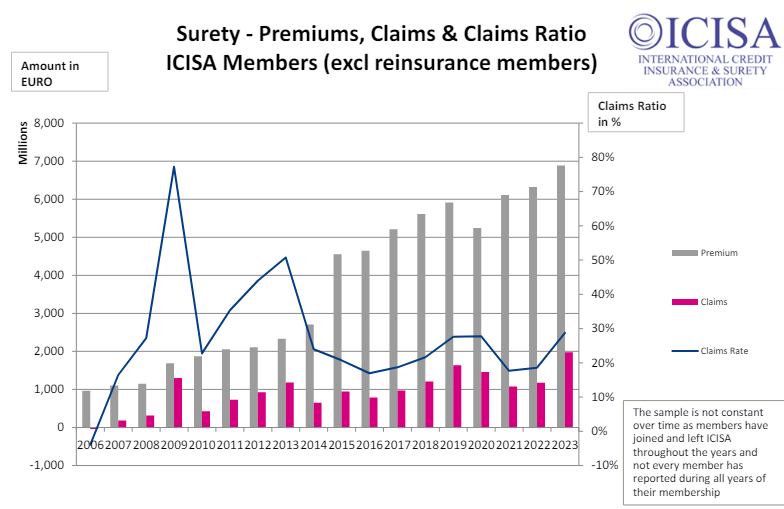

Z raportu ICISA (International Credit Insurance&Surety Association), która zrzesza wiodące na świecie firmy oferujące ubezpieczenia kredytu kupieckiego oraz gwarancje ubezpieczeniowe wynika, że w 2023 roku ekspozycja ubezpieczona w ramach gwarancji wzrosła o 7,7%, osiągając wartość 1,4 biliona euro, podczas gdy składki wzrosły o 8,9% do 6,9 miliarda euro. Należy przy tym zauważyć, że wypłaty roszczeń z gwarancji wyniosły

niemal 2 miliardy euro i stanowią 29% zebranych składek. Wskaźnik ten istotnie się pogorszył w stosunku do 2022 (wzrost o 68,5% z 1,2 miliarda euro).

Wykres 2. Składka przypisana oraz wartość wypłat z gwarancji ubezpieczycieli zrzeszonych ICISA

źródło: http://icisa.org/wp-content/uploads/2024/06/ICISA-Surety-Claims-Claims-ratio-Premiums-2006-2023.pdf

Szanse dla dalszego rozwoju gwarancji ubezpieczeniowych w Polsce

Rozwiązaniem korzystnym i z powodzeniem funkcjonującym na zagranicznych rynkach, byłoby ustandaryzowanie wymagań beneficjentów. Przełożyłoby się na ujednolicenie treści dokumentów przez ubezpieczycieli. Zwiększyłoby to popularność tego rozwiązanie i w efekcie ułatwiło finansowanie kontraktów za pomocą gwarancji ubezpieczeniowych

Bardzo ważną kwestią - postulatem firm ubezpieczeniowych i banków jest rezygnacja z bardzo długich okresów gwarancyjnych usunięcia wad i usterek, które są trudne do uzyskania na rynkach reasekuracyjnych, a jeśli już są dostępne stają się niewspółmiernie kosztowne. Propozycje inwestorów publicznych odpowiadających za strategiczne inwestycje infrastrukturalne, dotyczące wprowadzenia 15 lub nawet 18-letnich okresów gwarancyjnych usunięcia wad i usterek należy uznać za kontrowersyjne i na tyle „egzotyczne” dla rynków finansowych, aby z nimi jak najszybciej zakończyć. W Polsce długość okresu gwarancji stosowana jest często jako parametr oceny jakości oferty, który jednak w rzeczywistości jest inną metodą zapisania ceny. Zabezpieczenie finansowe usunięcia wad i usterek na bardziej rozwiniętych rynkach zachodnich nie przekracza 5 lat, stąd warto aby kluczowi zamawiający przemyśleli swoje oczekiwania.

Jestem przekonany, że będziemy obserwatorami dalszego dynamicznego wzrostu rynku gwarancji ubezpieczeniowych, dzięki temu, że pozwalają one na budowanie optymalnych modeli finansowania przedsiębiorstw, wspierają finansowanie oferowane przez banki

z korzyścią dla wszystkich stron, zgodnie z ideą win-win.

Artykuł ukazał się w Miesięczniku Ubezpieczeniowym nr 7-8/2024

Wyszukaj

Wyszukaj PL

PL ENG

ENG